JP Morgan: Ανεβάζει τον πήχη για Alpha Bank, Eurobank και Εθνική -Τι λέει για Πειραιώς

04/01/21, 15:32

04/01/21, 15:32Η αμερικανική επενδυτική τράπεζα JP Morgan επαναδιατυπώνει τις θετικές της συστάσεις για τις μετοχές στις ελληνικές τράπεζες με γνώμονα το τέλος του 2021.

Οι συστάσεις είναι υπεραπόδοση (overweight) για τις Alpha Bank Eurobank και Εθνική Τράπεζα. Αντίθετα, για την Τράπεζα Πειραιώς η σύσταση είναι ουδέτερη (neutral).

Η JP Morgan αυξάνει τις τιμές στόχους στα 1,20 ευρώ για την Αlpha Bank από 1,10 ευρώ προηγουμένως, στα 0,80 ευρώ για τη Eurobank από 0,70 ευρώ και στα 2 ευρώ για την Εθνική Τράπεζα από 1,80 ευρώ προηγουμένως.

Στον αντίποδα, η νέα τιμή στόχος για την Τράπεζα Πειραιώς μειώνεται δραστικά και διαμορφώνεται στα 1,10 ευρώ, από 2 ευρώ προηγουμένως, λόγω της μετατροπής του CoCo σε μετοχές

Ειδικότερα, για την πορεία των ελληνικών τραπεζών, η JP Morgan τοποθετεί την Αlpha Bank σε πιο ευνοϊκή θέση, καθώς φαίνεται να επιταχύνει τις διαδικασίες για την επιστροφή στην ομαλότητα. Η αμερικανική τράπεζα θεωρεί ότι η Αlpha Bank υποστηρίζεται από μια καλύτερη κεφαλαιακή διάρθρωση την οποία μπορεί να αξιοποιήσει στρατηγικά για την επιτάχυνση της μείωσης των NPEs. Αν και το ξέσπασμα της πανδημίας COVID-19 καθυστέρησε την εξυγίανση, η JP Morgan πιστεύει ότι ο ισολογισμός της Αlpha Bank προσφέρει «αρκετό χώρο» για να απορροφήσει το βραχυπρόθεσμο σοκ.

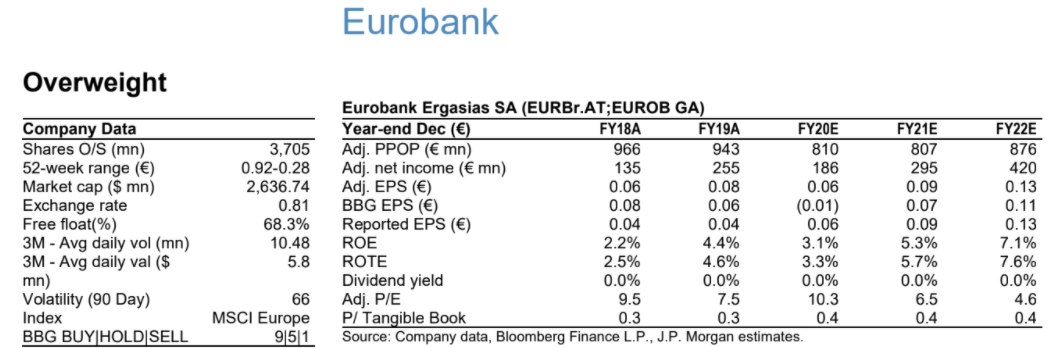

Για τη Eurobank, το σχέδιο μείωσης των NPE είναι εμπροσθοβαρές, με αναλογία NPE κάτω από 15% στο τρίτο τρίμηνο του 2020, εμφανίζει σε καλή θέση στο τρέχον περιβάλλον με υψηλότερο επίπεδο ποιότητας ισολογισμού και περισσότερο περιθώριο για τη διαχείριση και τη δημιουργία αξίας, όταν η κατάσταση ομαλοποιηθεί. Το cost of risk παραμένει υψηλότερο αλλά οι προβλέψεις θα κινηθούν κάτω από τα 300 εκατομμύρια ευρώ το 2022, με αποτέλεσμα περίπου 70b μονάδες βάσης κόστος προβλέψεων το οποίο είναι το χαμηλότερο στον κλάδο. Οι μετοχές διαπραγματεύονται στις 0,4 φορές σε όρους ενσώματης λογιστικής αξίας (P / TBV), με premium 0,2φορές – 0,3 φορές αλλά ο αμυντικός χαρακτήρας του ισολογισμού της Eurobank το δικαιολογεί, κατά την άποψη της JP Morga, ενώ τα υγιή ανοίγματα της τράπεζας προσθέτουν ένα επιπλέον επίπεδο διαφοροποίησης.

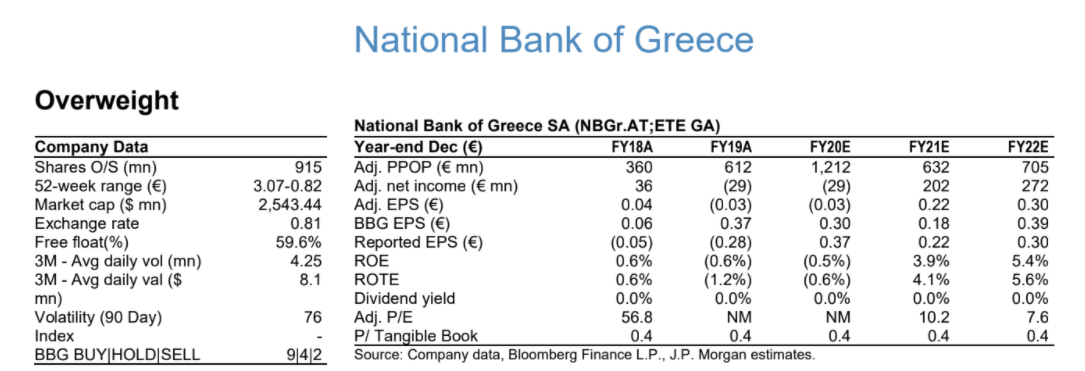

Για την Εθνική Τράπεζα, η θετική άποψη της JP Morgan βασίζεται στο ενδεχόμενο να μειώσει τα NPEs γρηγορότερα και απλούστερα από τις υπόλοιπες τράπεζες. Αν και το ξέσπασμα της COVID-19 καθυστέρησε τις διαδικασίες, η τράπεζα έχει την άνεση από τη σχετικά υψηλή ποιότητα του ισολογισμού της, με υψηλά επίπεδα κάλυψης και σταθερούς δείκτες κεφαλαίου. Τα κεφαλαιακά κέρδη ύψους 800 εκατ. ευρώ μέχρι στιγμής φέτος έχουν δημιουργήσει ένα άνετο μαξιλάρι (buffer) για τα κέρδη της τράπεζας, με την τράπεζα να ξεχωρίζει για το υψηλότερο επίπεδο των προβλέψεων που σχετίζονται με την πανδημία. Ενώ η αγορά περιμένει ακόμα περισσότερες λεπτομέρειες σχετικά με τα σχέδια τιτλοποίησης, η JP Morgan αναμένει από την τράπεζα να κινηθεί εμπροσθοβαρώς και προληπτικά για τις ζημίες των τιτλοποιήσεων αξιοποιώντας την ισχυρή κάτω γραμμή.

Για την Τράπεζα Πειραιώς, η JP Morgan δίνει τα εύσημα για το turnaround αφού μετά από μια σειρά ενεργειών, η Τράπεζα Πειραιώς έχει μετατραπεί σε leader στην αγορά στην Ελλάδα, με μερίδιο αγοράς 30% στα δάνεια. Δεδομένου του μεγέθους της, η Τράπεζα Πειραιώς έχει σχετικά την υψηλότερη δυναμική στις συνέργειες και τη μείωση του κόστους, που αποτελεί βασικό μοχλό επέκτασης περιθωρίου των προ προβλέψεων κερδών.

Ωστόσο, είναι η τράπεζα με ασθενέστερη κεφαλαιακή διάρθρωση και υψηλό επίπεδο NPEs, αλλά η διοίκηση λαμβάνει σημαντικά βήματα για τη βελτίωση της κατάστασης, συμπεριλαμβανομένων των τιτλοποιήσεων Phoenix και Vega ύψους 7 δισ. ευρώ.

Επιπρόσθετα, η μετατροπή του CoCo της τράπεζας ύψους 2 δισ. ευρώ είναι θετική, παρά το βραχυπρόθεσμο dilution. Η JP Morgan πιστεύει ότι η απομάκρυνση του κινδύνου του CoCo θα κάνει τη μετοχή πιο προσιτή σε ένα ευρύτερο φάσμα μακροπρόθεσμων επενδυτών μακροπρόθεσμα που έχουν μέχρι στιγμής απομακρυνθεί από την ύπαρξη του CoCo.